Megválaszoltunk az állampapír-befektetéshez kapcsolódóan néhány gyakori kérdést, például hogy a FixMÁP vagy a MÁP Plusz a jobb most, hogyan öröklődnek az állampapírok, vagy hogy mennyibe kerül az államkincstári készpénzfelvétel.

Melyik állampapírt érdemes most választani?

Ha a legmagasabb kamatot keresed, akkor az állampapír-kalkulátor oldalunk vagy a legjobb állampapír kamatokat listázó cikkünk segíthet.

Érdemes azonban odafigyelni arra, hogy milyen hosszú az adott állampapír futamideje, hogy változó-e a kamatozás, és ha igen, akkor min múlik a kamatszint. Ha a lejárat előtt eladod őket, akkor a tőkére (névértékre) vetítve 1% díjat kell fizetned.

A legmagasabb kamatot jelenleg a Fix Magyar Állampapír (FixMÁP) fizeti (7%), a Magyar Állampapír Pluszé 6,50–7,50%, ami átlagban szintén 7 százalék. Ezeknek a futamideje 5-5 év.

A Bónusz Magyar Állampapír (BMÁP 2031/R2) 6,85%-os kamata sem sokkal marad el a 7 százaléktól, ám ez egy háromhavonta változó kamat, ami a Diszkont Kincstárjegy átlaghozamához van kötve, vagyis a kamat akár csökkenhet is. A BMÁP futamideje 6 év.

A legújabb Prémium Magyar Állampapír (PMÁP 2035/I2) aktuális kamata 6%, ám ez évente változik, mivel inflációkövető állampapírról van szó. Az éves átlagos inflációhoz képest mindössze 0,1% kamatprémiumot fizet, és 10 év a futamideje.

Ezeknél rövidebb távon a Kincstári Takarékjegy (KTJ) egyéves és kétéves módozata jöhet szóba, sorrendben 5,5, illetve 6% kamatot fizetnek. Három évre az Euró Magyar Állampapír (EMÁP) vásárolható meg (kizárólag euróban), aminek a kamata a 3 havi EURIBOR-t követi, ez jelenleg 2,026%.

A FixMÁP vagy a MÁP Plusz fizeti-e a magasabb kamatot?

2025. októbertől jelentősen megváltozott az állampapírpiaci kínálat, ami azzal járt, hogy az új FixMÁP- és MÁP Plusz-sorozatok kamata is nőtt, ugyanakkor a MÁP Plusz visszaváltási díját 0,5-ről 1 százalékra emelték. Mindkettő futamideje 5 év, adódik tehát a kérdés, hogy melyikkel jársz jobban.

A FixMÁP kamata fixen évi 7%, míg a MÁP Pluszé évente nő 0,25%-ot az alábbiak szerint:

- az 1. évben évi 6,50%,

- a 2. évben évi 6,75%,

- a 3. évben évi 7,00%,

- a 4. évben évi 7,25%,

- az 5. évben évi 7,50%.

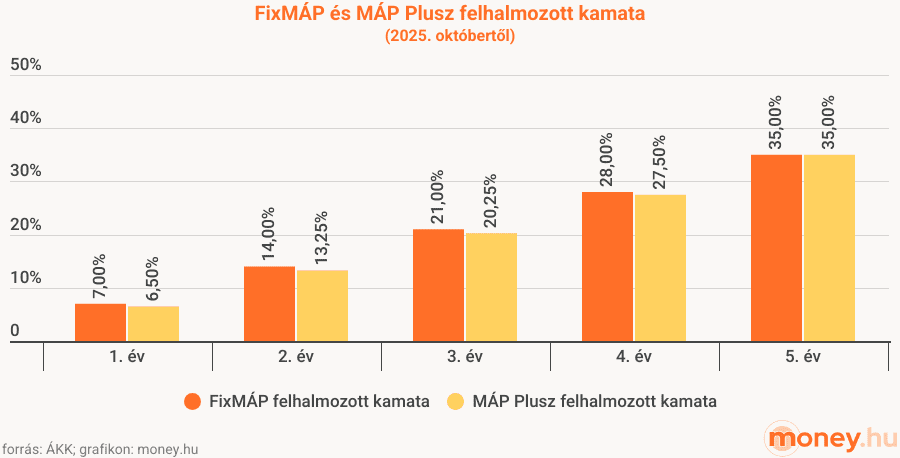

Azaz a MÁP Plusz kamata 6,5 és 7,5% közötti, ami átlagban 7%-ot jelent egy évre – ez pont annyi, mint amennyit a FixMÁP fizet. A legegyszerűbb, ha a felhalmozott kamatokat hasonlítjuk össze:

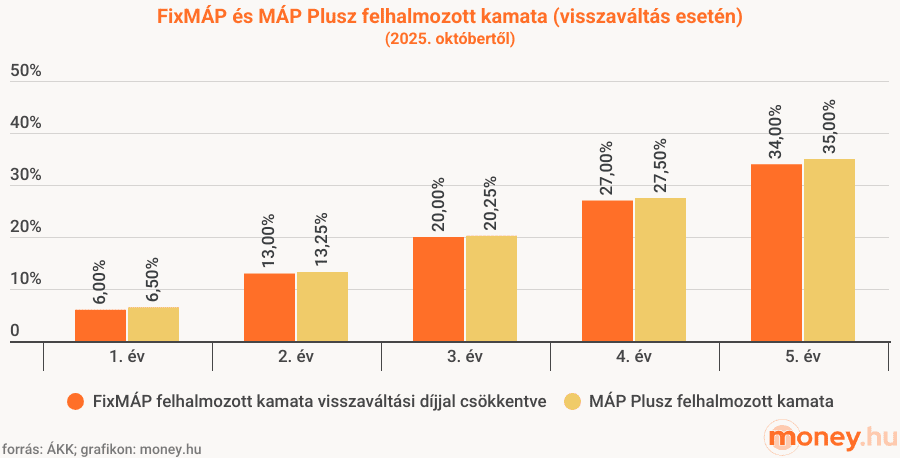

Ebből az látszik, hogy ötéves távon mindegy, hogy a FixMÁP-ot vagy a MÁP Pluszt választod, legalábbis amíg a kamatos kamatokat nem vesszük figyelembe. Ha nem várnád meg az 5 évet, hanem előbb visszaváltanád az állampapírodat, akkor az első négy évben a FixMÁP tűnik befutónak. Csakhogy ebben az esetben 1% visszaváltási díjat kellene fizetned, ami csökkenti a hozamodat. Bár a MÁP Plusz visszaváltási díját is 0,5-ről 1 százalékra emelték, a visszaváltás ennél az állampapírnál ingyenes, ha a kamatfizetéseket követő 5 munkanapban váltod vissza, és mi azt feltételeztük, hogy erre az időszakra időzíted az eladást:

Látszik, hogy a FixMÁP kamatát pont úgy lőtték be, hogy korai visszaváltásnál a MÁP Plusz érje meg jobban. A különbség minimális, és csak addig érvényes, amíg a MÁP Pluszt a megfelelő időszakban adod el, máskülönben annál is le kell vonni 1 százalékot, és ezzel a FixMÁP kerülne az élre.

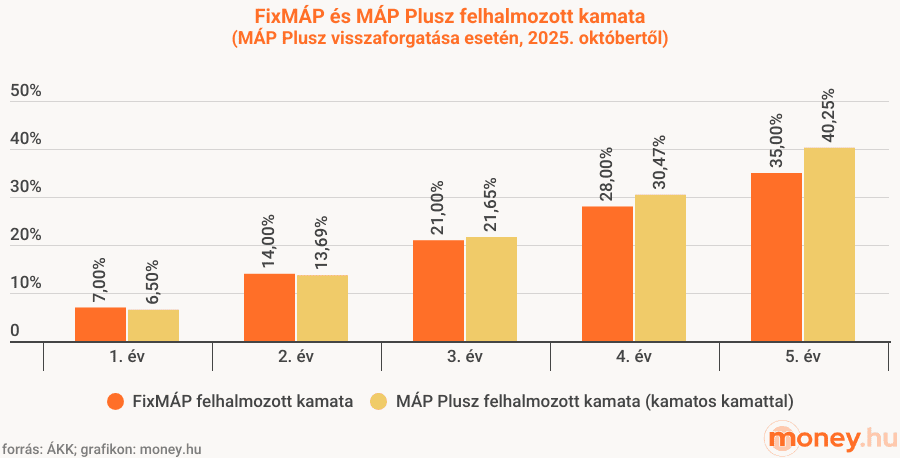

A MÁP Plusznak azonban van még egy nagy előnye a FixMÁP-pal szemben: nem fizetik ki a kamatot a futamidő alatt, hanem újabb MÁP Plusz állampapírokat vásárolnak rajta, és így a kamatos kamat elve érvényesülhet (ha minden évben fel szeretnéd venni a kamatot, akkor ez neked nem optimális). Kivétel az 5. év vége, ami a lejárati dátum is egyben, ilyenkor a kamaton már nem vesznek új állampapírt, hanem a tőkével együtt kifizetik.

A FixMÁP-nál viszont nem kalkulálhatunk a kamatok újrabefektetésével, mert nincs garancia arra, hogy a jövőbeli sorozatok kamata is ugyanígy 7% lesz, akár alacsonyabb is lehet. Ráadásul a FixMÁP-nál neked kell visszaforgatnod a kamatokat, és az újabb és újabb sorozatok megvásárlásával a lejárati idő is kitolódik.

Ha a MÁP Plusznál kamatos kamattal is számolunk, akkor az első két évben még nem, de a harmadik évtől magasabb kamatot lehet vele elérni, mint a FixMÁP-pal. Ha lejárat előtt visszaváltanád őket, akkor minden esetben a MÁP Plusz kerül ki nyertesként, mivel a MÁP Plusznál elkerülhető a visszaváltási díj.

Ezek alapján, a kamatos kamat miatt a MÁP Plusz tűnik a jövedelmezőbb választásnak, de ha a FixMÁP öt év múlva is legalább ilyen feltételekkel lesz elérhető – ami egyáltalán nem biztos –, és háromhavonta vissza tudod forgatni a kamatokat, akkor változhat a helyzet.

Hogy működik az állampapírcsere funkció?

Az állampapírcsere funkcióval azok dolgát könnyítik meg, akik a régi állampapírjaikat magasabb kamatúra cserélnék. A WebKincstár és a MobilKincstár felületén az Új tranzakció / Állampapírcsere menüpontban található meg a funkció.

Az állampapírcsere nem olcsóbb, csak kényelmesebb: az állampapír 1%-os visszaváltási díját nem úszod meg, azt ugyanúgy levonják, ha az állampapírt lejárat előtt adod el. Annyi a funkció előnye, hogy amit eddig csak két lépésben tudtál megvalósítani – eladni az állampapírt, majd újat venni a pénzen –, azt így akár egy lépésben is megoldhatod.

Hogyan vásárolhatsz állampapírt átutalással?

Állampapírt díjmentesen vásárolhatsz bankkártyás fizetéssel. Ha mégis inkább átutalással vennél állampapírt a Kincstártól, akkor a banki átutalást kell választanod a tranzakciónál. A Kincstárnál egyéni számlaszámod van, aminek a 3×8 jegyű egyedi pénzforgalmi jelzőszáma a Beállítások/Ügyfél adatok menüpontban, az értékpapír nyilvántartási-számla adatai között tekinthető meg. Erre a számlaszámra kell átutalnod a pénzt addig a dátumig, amit megadtál a Kincstárnak a “Pénzkiegyenlítés nap” mezőben. A Kincstár azt javasolja, hogy a közleménybe a számla 8 számjegyű azonosítóját és a nevedet írd be. Ha az általad megadott pénzkiegyenlítési napig nem utalod át a pénzt, akkor a Kincstár nem fogja teljesíteni a megbízást, és nem jutsz hozzá a megvásárolni kívánt állampapírhoz.

Mennyibe kerül az államkincstári készpénzfelvétel?

Az állampapír-értékesítési pontokon nem, de az ország huszonhárom Állampénztári Irodájában lehetőség van államkincstári készpénzfelvételre, azaz az állampapírjaid névértékének és kamatának készpénzben történő kifizetésére. Ez a művelet díjmentes, de a 0,45 százalékos, maximum 20.000 forintos tranzakciós illetéket ilyenkor is meg kell fizetni. Egymillió forint készpénz esetében ez 4500 forint készpénzfelvételi költséget jelent.

A Magyar Posta állampapír-forgalmazásban részt vevő postahelyein nyomdai Magyar Állampapír Plusz (MÁP Plusz) és Kincstári Takarékjegy (KTJ) vásárolható készpénzben, illetve váltható vissza. Ezeken a postákon készpénzes befizetésre és készpénzfelvételre is lehetőség van.

Mennyi az állampapír visszaváltási díja egy banknál?

Állampapírt nemcsak az Államkincstártól, hanem bankoknál és befektetési szolgáltatóknál is vásárolhatsz. A forgalomban lévő állampapírok vásárlása általában nem kerül többe bankoknál, brókercégeknél, mint ha az Államkincstárnál vennéd meg őket: ugyanúgy 100 százalékos névértéken juthatsz hozzájuk. A banki többletköltségek állampapír-vásárlás során leginkább az értékpapírszámla fenntartásához kapcsolódnak.

Ha lejáratkor váltod vissza az állampapírt, akkor a bankoknál sem vonnak le díjat érte, azaz nem költségesebb, mint ha az Államkincstárnál vetted volna (leszámítva a számlavezetési és egyéb díjakat).

Ha viszont nem várod meg a lejáratot, akkor a bankok egyéni visszaváltási díjat számolnak fel, ami akár nagyobb is lehet a Kincstár által alkalmazott 1 százalékos díjnál.

Mi történik az állampapírokkal válás vagy öröklés esetén?

Ha az állampapírokat a házasság előtt vásárolta az egyik fél, akkor azok a házastárs különvagyonát képezik, tehát nem számítanak közös tulajdonnak, és a válás után az állampapírok azé lesznek, aki vásárolta őket.

A házasság után vásárolt állampapírok ezzel szemben a házastársi közös vagyon részét képezik (hacsak a házassági szerződésben erről máshogy nem határoztak). Ezen kívül azt is fontos tudni, hogy hiába számít egy állampapír különvagyonnak,

a házasság alatt kapott állampapír-hozamok közös vagyonnak minősülnek, ezen és a költségeken közösen kell osztozni. A házastársi közös vagyon a házastársakat osztatlanul, egyenlő arányban illeti meg.

Az értékpapír-nyilvántartási számlánál nem lehet haláleseti kedvezményezettet megjelölni, ezért az öröklés mindenképp hagyatéki eljárás keretében történik. Ha meghal a számlatulajdonos, és ez hitelt érdemlően a Kincstár tudomására jut, akkor zárolják a számlát, és az elhunyt által adott meghatalmazások automatikusan hatályukat vesztik. A számlatulajdonos elhalálozásának tényét halotti anyakönyvi kivonattal, illetve jogerős hagyatékátadó végzéssel, vagy a hagyatéki eljárásban érintett szerv útján lehet igazolni.

Ha állampapírokat örököltél, akkor azokat transzferálni fogják a te kincstári számládra (vagy egyéb értékpapírszámlára), vagyis magukat az állampapírokat kapod meg, és nem azok értékét.

A témáról bővebben itt olvashatsz:

Hogyan lehet állampapírt ajándékozni kiskorúnak?

Ha állampapírral gyűjtenél pénzt a kiskorú gyermeked részére, akkor az alábbi opcióid vannak:

- nyithatsz egy értékpapírszámlát magadnak, és a gyermekednek gyűjtesz rajta pénzt, ilyenkor te rendelkezel a pénz felhasználásáról,

- 14 év alatti gyermeknél: nyithatsz neki egy Start-számlát, amire Babakötvényt vásárolhatsz, ezen kívül egy sima kincstári értékpapírszámlát is nyithatsz neki. Ilyenkor te leszel a számla feletti rendelkezés jogosultja, te adhatsz megbízásokat állampapír eladásra-vételre,

- 14-18 év közötti gyermeknél: a Start-számla és Babakötvény mellett a kincstári értékpapírszámla szerződését ebben a korban már a gyermek is aláírhatja, ha ehhez írásbeli hozzájárulásodat adod. Ebben az esetben a gyermek is adhat vételi-eladási megbízásokat, de ehhez szintén a te hozzájárulásod szükséges.

Többé-kevésbé minden esetben te felügyeled a gyereked vagyonát, a különbség abban rejlik, hogy a pénz felett ki rendelkezhet lejáratkor. Úgy ajándékozhatsz állampapírt, ha neki adod az azzal gyűjtött összeget, vagy ha a gyermeked számára létrehozott számlára utalsz be pénzt. Ezen kívül a transzferálás, azaz az állampapírok átadása is opció lehet. Az átruházás (ajándékozás) a gyermeked számára adómentes.

Mi történik az állampapírokkal államcsőd esetén?

Államcsődről akkor beszélhetünk, ha egy állam fizetésképtelenné válik, és nem tudja törleszteni a hiteleit, azaz az államadósságot, így az állampapírok kamatát és ellenértékét sem. Ez olyankor alakul ki, ha a hitelek finanszírozására kibocsátott állampapírokat nem akarják elegen megvenni.

Államcsőd esetén az államok az alábbi lépéseket szokták megtenni, hogy az állampapír-tulajdonosokat kárpótolják:

- Pénzt nyomtatnak, azaz szándékosan elinflálják a nemzeti valutát, és ebből fizetik ki a tartozást. (Nálunk a forint miatt ez teljes mértékben lehetséges lenne.)

- Felajánlják, hogy a meglévő állampapírok helyett adnak másik sorozatot, amiknek alacsonyabb a kamata és későbbi a lejárata.

- Megegyeznek a magánszférával, hogy az állampapírokat gyengébb árfolyamon váltják vissza.

- Adókat emelnek.

- Hiteleket vesznek fel nemzetközi szervezetektől, más országoktól.

- Célzottan olyan államkötvényeket bocsátanak ki, amiknek a megvásárlásával a többi ország segítheti a csődből történő kilábalást.

Vagyis az állam általában megpróbálja kifizetni vagy kárpótolni a belföldi állampapír-tulajdonosokat, hiszen ez a további működésének a feltétele. Ettől függetlenül az államcsődnek számtalan egyéb negatív hatása van: magas infláció, gyenge deviza, csökkenő reálbérek, munkanélküliség, adóemelések, tőkeáramlás korlátozása stb.

Mikor kell kamatadót és szochót fizetni az állampapír után?

Az állampapírok adózását az szja-törvény szabályozza, amely szerint a 2019. június 1-től kibocsátott magyar állampapírok után kapott kamat vagy árfolyamnyereség nem minősül kamatjövedelemnek, így ezek az állampapírok mentesülnek a 15%-os kamatadó megfizetése alól.

A 2019. június 1-je előtt forgalomba hozott magyar állampapírok esetében csak akkor kell szochót is fizetned (a kamatadón felül), ha magánszemélyként az állampapírt 2023. július 1-jén vagy azután vásároltad meg. A szocho mértéke 13 százalék, ami kamatadóval együtt 28 százalékos adóterhet jelent. A szochót szintén az Államkincstár vagy a bank vonja le, adóbevallási kötelezettséggel nem jár számodra.

Mi a különbség az állampapír és az államkötvény között?

Az állampapír és az államkötvény szinonimái egymásnak, mert minden állampapír egy kötvény, vagyis hitelviszonyt megtestesítő értékpapír. Hogy épp melyik elnevezést használják, az az értékpapír célpiacán és típusán múlik:

állampapírnak általában azokat hívják, amiket csak a lakosság számára értékesítenek, míg az államkötvényeket leginkább cégek, intézmények, szervezetek, jogi személyek veszik, ennek ellenére a lakosság is hozzájuthat.

A Magyar Államkötvények (MÁK) fontos tulajdonsága, hogy a kamaton kívül a vételi és az eladási árfolyammal is számolni kell, emiatt önmagában a kamat becsapós lehet, mert az árfolyamkülönbség függvényében a tényleges hozam nagyban eltérhet tőle.

Add meg adataidat, és ingyenes segítséget kapsz megtakarításaidhoz! A money.hu partnere, az Equilor elismert befektetési szakértője fog hívni téged.

Hogyan segít neked az Equilor szakértője?

- megválaszolja a kérdéseidet

- tájékoztat a piacon elérhető aktuális befektetésekről

- bemutatja az infláció feletti hozamokat kínáló lehetőségeket

Ne hagyd el addig az oldalt!